<注釈> 2020年8月7日付けの日本経済新聞(電子版)より転載しています。

金融庁と全国銀行協会などは新型コロナウイルスの影響で収入が激減し、生活難に陥った個人や個人事業主を対象に、住宅ローンの返済を減額・免除する特例措置をつくる。自己破産などの法的措置に頼らず生活や事業を再建できる手段を準備し、深刻な打撃を受けた人へのセーフティーネット(安全網)にする。

新型コロナの感染拡大は雇用に大きな影響を及ぼしている。総務省によると完全失業者数は6月時点で195万人と前年同月に比べて33万人増えた。休業者は236万人にのぼる。

金融庁は4月、金融機関に対し顧客の住宅ローンの返済期間を延ばすなど柔軟に対応するよう要請した。住宅金融支援機構が長期固定金利の「フラット35」の返済期間を最長で15年延長するなど各機関が対応している。

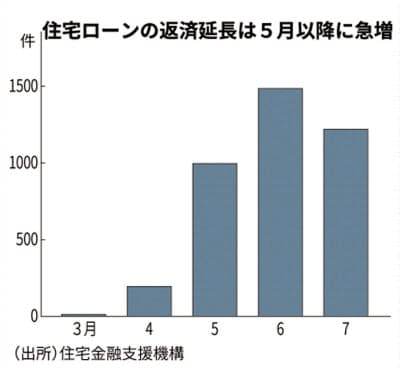

同機構では5月から新型コロナの影響で延長などに応じるケースが急増し、月1千件を超える状況が続いている。こうした返済条件の変更だけでは生活を続けることの難しい困窮者が減免の対象となる。

金融庁が全国銀行協会や日本弁護士連合会などと協議を始めた。全銀協などでつくる民間団体が2016年から自然災害に対応する債務整理の指針を運用しており、これを年内にも改正してコロナの影響で苦境に陥った個人などを加える。

減免の対象となるかどうかや減免の程度、住宅の売却を条件とするかどうかなどの詳細は、債務者が金融機関と個別に話し合って決める。財産や債務の総額、収入が途絶えている期間や今後の再就職の可能性などをもとに判断する。収入が減っていても金融機関が一時的な返済延期などで対応可能と判断すれば減免しない。

現在の指針は地震や洪水といった大規模災害に遭遇し、災害救助法の適用を受けた場合に債務減免を認める。自宅を失ったり失業したりして住宅ローンや事業性ローンの返済が困難になった場合が対象で、これまで498件の実績がある。

債務者に対しては弁護士や公認会計士らが無料で支援をする。中立的な立場で財産目録など必要書類の作成を助ける。債務整理は破産や民事再生といった裁判所を介した手続きより生活再建を進めやすい。債務を減免されても信用情報が金融機関のブラックリストに登録されず、金融機関の同意を得れば再び住宅ローンを組むこともできる。破産した後に手元に残せる現預金が99万円までなのに対し、債務整理なら最大500万円まで保有できる。

コロナ感染の収束が見通せないなかで資金繰りに苦しむ個人や企業の支援は欠かせない。政府は収入が急減した世帯向けの無利子融資といった支援策を提供している。金融機関にとってローン減免は融資の焦げ付きとなり損失処理が必要になるが、コロナ禍に見舞われた個人などの支援を優先する。

【関連記事】

- コロナ禍による「住宅ローン破綻」救済策はあるか? (オリジナルコラム)

- 新型コロナの影響で、住宅ローン返済が困難になっているお客様へ (住宅金融支援機構)

<注釈> 2020年8月7日付けの日本経済新聞(電子版)より転載しています。